近年來,今世緣的經(jīng)營壓力逐漸顯現(xiàn)����,這一點從其營收目標的調整中便能窺見一斑���。五年前提出的“2025年挑戰(zhàn)營收150億”目標已被悄然擱置�����,取而代之的是“2025年總營收同步增長5%-12%”的保守增長預期���。

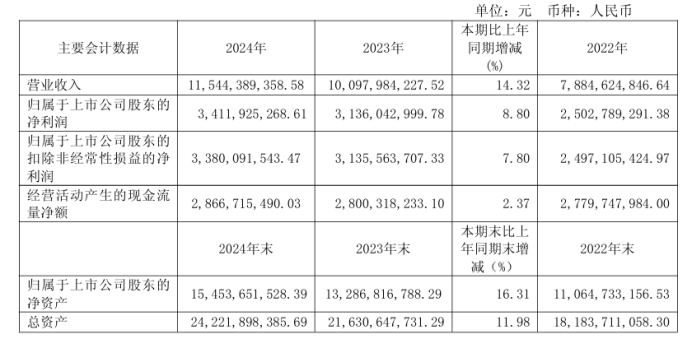

財報顯示�,2024年����,今世緣實現(xiàn)營收約115.44億元,同比增長14.32%�����;歸屬于上市公司股東的凈利潤約34.12億元,同比增長8.80%�。

值得注意的是,今世緣在2023年業(yè)績報告中指出��,根據(jù)市場形勢���、錨定“2025年挑戰(zhàn)營收150億”的既定戰(zhàn)略目標����,結合2023經(jīng)營績效情況��,公司確定2024年經(jīng)營目標為總營收122億元左右����,凈利潤37億元左右。

不過��,從2024年業(yè)績來看��,今世緣無論是總營收還是凈利潤����,均未達成年度目標�,甚至連2025的營收目標也更改了��。

今世緣在2024年財報中表示:“2025年經(jīng)營目標為總營業(yè)收入同比增長5%-12%���,凈利潤增幅略低于收入增幅�����,保持利潤增長與經(jīng)營質量的動態(tài)平衡���。

然而,“5%-12%的營收增長目標”也引起了投資者的質疑�����。

5月7日��,在今世緣2024年度業(yè)績說明會上�����,有部分投資者提出公司業(yè)績增速正在放緩�,未達到2024年原定營收122億元左右�、凈利潤37億元左右的目標���,公司今年如何達成2025年總營業(yè)收入同比增長5%~12%的目標?

今世緣對此回應稱�,近年來,白酒行業(yè)已進入存量競爭甚至縮量競爭階段��,行業(yè)增長整體承壓����,總體增速放緩。公司積極適應市場變化趨勢���,結合外部環(huán)境機會與威脅��、市場競爭態(tài)勢����、自身定位以及內部資源狀況��,提出了適合自身發(fā)展的合理目標�,保持階段性區(qū)域性競爭優(yōu)勢,保障公司高質量可持續(xù)發(fā)展���。

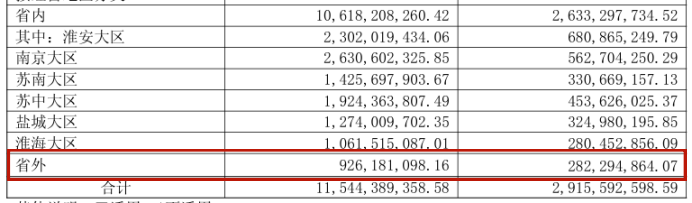

省外市場的拓展對于今世緣酒業(yè)未來的持續(xù)增長至關重要���,其表現(xiàn)也一直受到投資者的高度關注����。

“貴公司下一步省外市場如何拓展��?從哪幾個市場開始拓展��?當前成效如何��?”有投資者在業(yè)績說明會上發(fā)出疑問�����。

今世緣指出����,2024年,公司對省外市場進行了進一步分類規(guī)劃�����,最近又對省外銷售組織進行了優(yōu)化調整�����,將更多人力投向環(huán)江蘇重點板塊�����。根本目的就是聚力對周邊板塊市場進行升維�,提高板塊市場規(guī)模體量和占有率。

雖然今世緣對省外市場寄以重望�,但其表現(xiàn)卻遠未匹配戰(zhàn)略投入。

財報顯示����,2024年,今世緣省外營業(yè)收入達9.26億元���,盡管同比增長27.37%�,但從總營收占比來看����,這一數(shù)字僅為8%左右。據(jù)企業(yè)預警通數(shù)據(jù)顯示��,2021年至2023年���,今世緣省外營收占比分別為6.89%����、6.58%、7.2%��,至今仍不足一成����。

對于區(qū)域酒企而言,省外市場一直是其實現(xiàn)全國化的核心突破口���。早在2014年上市之時��,今世緣曾表示����,公司將逐步擴大國緣�����、今世緣及高溝品牌的市場份額�����,推進全國化市場戰(zhàn)略��。十多年過去���,這一藍圖仍停留在紙上�����。

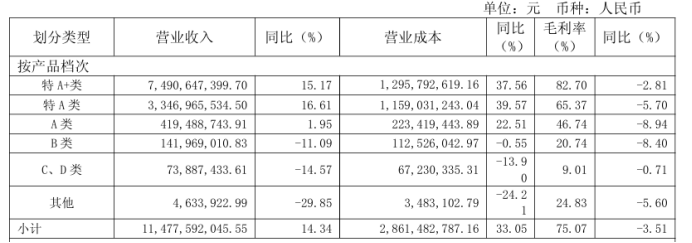

今世緣白酒類產(chǎn)品按照價位帶劃分產(chǎn)品檔次���,特A+類為出廠指導價300元(含稅,下同)以上的產(chǎn)品�,特A類為100—300元價位帶產(chǎn)品,A類為50—100元價位帶產(chǎn)品�,B類為20—50元價位帶產(chǎn)品,C類���、D類為20元以下價位帶產(chǎn)品���,其他為非白酒產(chǎn)品。

從產(chǎn)品來看�����,報告期內,今世緣特A+類�����、特A類以及A類產(chǎn)品分別實現(xiàn)營收約74.91億元�、33.47億元、4.19億元���,同比提升15.17%��、16.61%��、1.95%���。相比之下,今世緣低端酒表現(xiàn)并不出彩����,B類、C類���、D類產(chǎn)品營收均出現(xiàn)不同程度的下滑�。

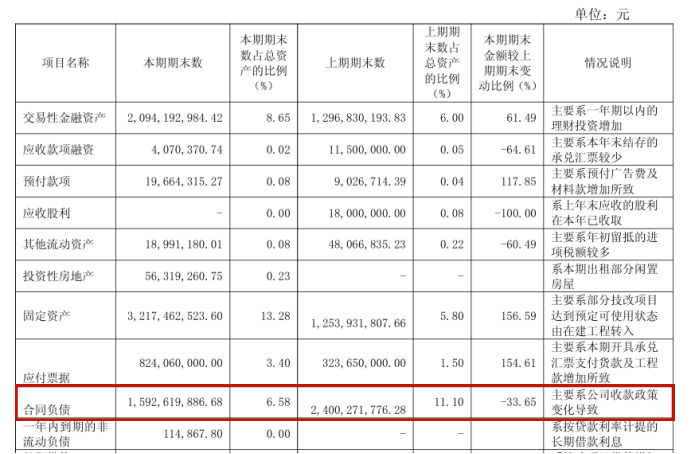

合同負債是檢驗酒企健康狀況的關鍵指標�����,代表了經(jīng)銷商向企業(yè)的打款意愿,是市場預期的一個風向標���,今世緣在這一指標上的表現(xiàn)令人擔憂。

2024年末���,今世緣合同負債15.93億元左右����,同比減少33.6%�����,較上年末的24億元減少超8億元��。

對此�,今世緣方面對大公快消表示,公司踐行“廠商命運共同體”理念���,在廠家預收貨款難以取得比商家更好的利用效率與效益的情況下�,不再要求經(jīng)銷商在正常訂單以外預交貨款����。

“公司銷售主要是先款后貨模式����,披露的合同負債金額為已收款待發(fā)貨金額��,一方面公司后方保供能力增強���,縮短了從打款到發(fā)貨的周期��;另一方面���,經(jīng)銷商自身也提高了安全儲備,在淡季訂貨更顯從容����。這就使得期末預收貨款同比下降較多,進而影響了當期現(xiàn)金流的增速�。”今世緣方面表示。

與合同負債下滑相伴的是存貨激增�。2024年末,今世緣存貨達55.69億元左右���,同比增長11.46%����。而2011年這一數(shù)據(jù)僅為7.78億元左右。存貨高企與合同負債萎縮形成鮮明對比���,凸顯渠道困境��。

在中國食品產(chǎn)業(yè)分析師朱丹蓬看來,今世緣雖已邁入百億營收門檻���,但含金量不高�。主要原因是省外市場貢獻占比過低����,同時其在婚慶渠道的依賴度過高,呈現(xiàn)出“兩高一低”的問題���。盡管在江蘇省內采取了低價策略以維持份額�,但全國化布局尚未形成良性循環(huán)�����。綜合來看���,今世緣的發(fā)展態(tài)勢并不樂觀����。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號