自上市以來首次季度虧損。今年一季度�,“中國酒類流通第一股”華致酒行遭遇滑鐵盧�����。

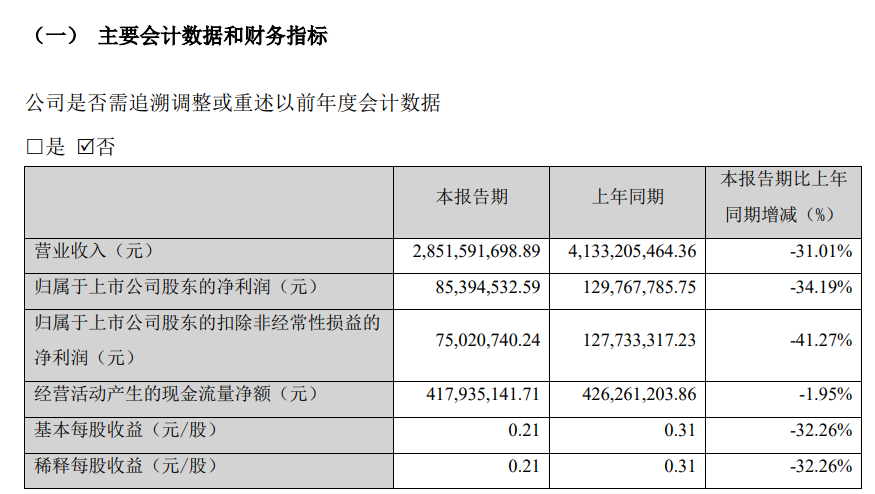

于2025年一季度,華致酒行雖然一改上年四季度虧損“頹勢”���,但其收入����、利潤規(guī)模仍在收縮���。期內(nèi),該公司實(shí)現(xiàn)收入約28.52億元����,同比減少31.01%;歸屬于上市公司股東的凈利潤(以下簡稱“凈利潤”)約8539.45萬元���,同比減少34.19%���;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤(以下簡稱“扣非凈利潤”)約7502.07萬元,同比減少41.27%�����。

事實(shí)證明��,盡管華致酒行已經(jīng)構(gòu)建了包括華致連鎖門店�、零售網(wǎng)點(diǎn)����、KA賣場�����、團(tuán)購���、電商在內(nèi)的全渠道營銷網(wǎng)絡(luò)體系����,其仍然逃脫不了業(yè)績增速下滑的“魔咒”��。

一季度凈利潤同比減少超30%

華致酒行難逃下滑困境

天氣轉(zhuǎn)熱�����,白酒和啤酒的消費(fèi)場景占比似乎開始對調(diào)����。但對于酒類流通企業(yè)而言,適當(dāng)調(diào)整庫存結(jié)構(gòu)�����,似乎可以迎合消費(fèi)者在不同季節(jié)的多樣化需求,從而提高市場競爭力和盈利能力���。

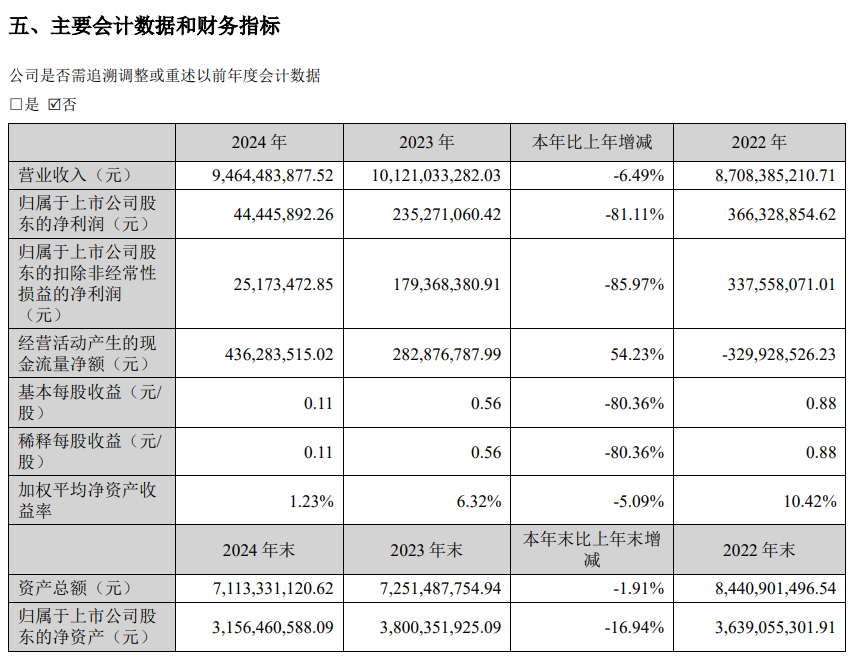

但是�,近兩年華致酒行的日子似乎并不好過�����。近日��,華致酒行披露了2024年年報(bào)��。期內(nèi)��,公司實(shí)現(xiàn)營業(yè)收入約94.64億元��,同比減少6.49%����;凈利潤約4444.59萬元��,同比減少81.11%���;扣非凈利潤約2517.35萬元�����,同比減少85.97%�����;公司擬向全體股東每10股派發(fā)現(xiàn)金紅利0.93元(含稅)�����。

對于2024年度業(yè)績下降�,華致酒行在年報(bào)中解釋稱,報(bào)告期內(nèi)�,酒類行業(yè)面臨周期性調(diào)整,主銷名酒市場價(jià)格呈下降趨勢�,公司毛利率因此降低,收入也略有下滑����,同時(shí)公司基于謹(jǐn)慎性原則對部分存貨計(jì)提了存貨跌價(jià)準(zhǔn)備,導(dǎo)致凈利潤同比減少�����。

對于2025年一季度持續(xù)出現(xiàn)的收入下滑,華致酒行將其歸因于“各電商平臺及商超客戶春節(jié)促銷政策調(diào)整����,我司貨物對其供貨需求下降所致”。

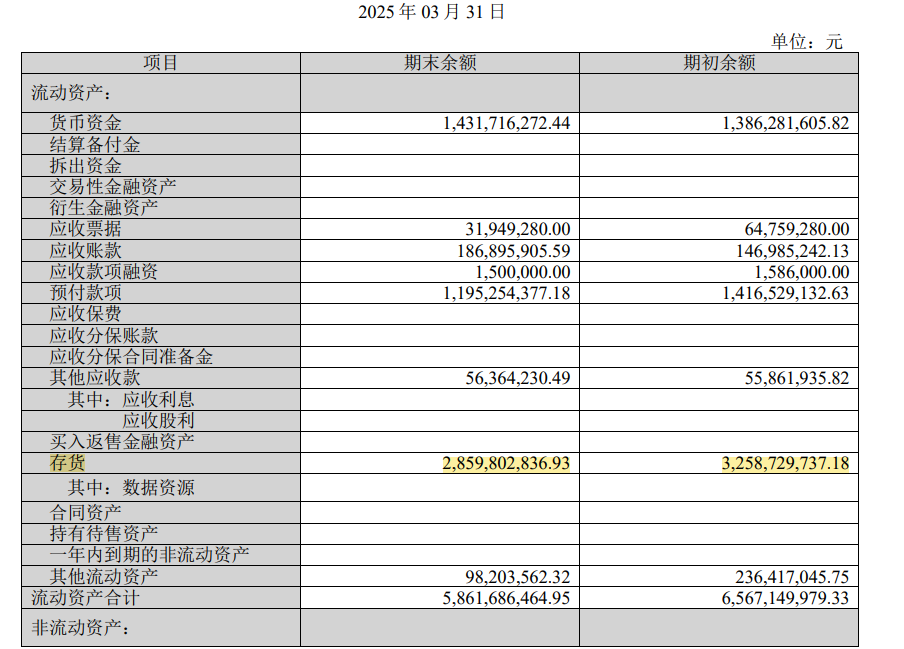

財(cái)報(bào)顯示��,截至2025年3月31日���,華致酒行存貨余額約28.6億元�����,較期初余額減少了約3.99億元。而在2024年一季度��,該公司存貨減少了4.72億元��,遠(yuǎn)高于今年一季度數(shù)據(jù)���。

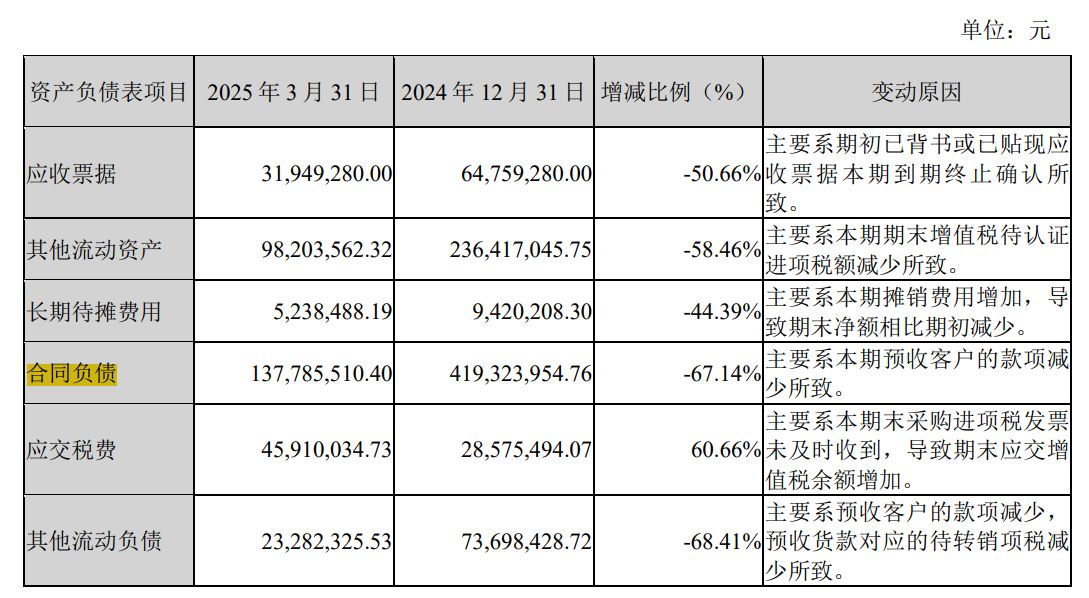

此外�����,華致酒行的“蓄水池”——合同負(fù)債��,也出現(xiàn)了較為明顯的下滑勢頭���。截至2025年第一季度末���,華致酒行的合同負(fù)債不足1.38億元,與2024年12月31日的4.19億元相比�����,下滑約67%����。

對此,華致酒行方面稱�����,主要系本期預(yù)收客戶的款項(xiàng)減少所致��。

中國中小企業(yè)協(xié)會(huì)副會(huì)長����、明久品類(上海)酒業(yè)發(fā)展中心主任么久明認(rèn)為,既然無法在復(fù)雜的經(jīng)濟(jì)環(huán)境下獨(dú)善其身����,華致酒行就要改變自身����,利用自身多年積累的品牌優(yōu)勢��、渠道優(yōu)勢���、供應(yīng)鏈優(yōu)勢�,在行業(yè)洗牌的過程中擴(kuò)大自身的競爭優(yōu)勢���,適當(dāng)增加與名酒廠合作的高性價(jià)比親民產(chǎn)品�����,滿足消費(fèi)者的多元化需求,擴(kuò)大與消費(fèi)者的深度溝通���,保障公司的可持續(xù)發(fā)展���。

不過華致酒行依舊對未來“充滿希望”。該公司在接受大公快消采訪時(shí)提到��,未來,公司將繼續(xù)優(yōu)化渠道布局�����。一方面�,持續(xù)拓展連鎖門店建設(shè),通過增加線下實(shí)體終端數(shù)量��,擴(kuò)大市場覆蓋范圍�,增強(qiáng)與消費(fèi)者的直接觸達(dá)能力;另一方面�����,強(qiáng)化供應(yīng)鏈體系打造�����,提升供應(yīng)鏈的敏捷性與穩(wěn)定性���,優(yōu)化商品供應(yīng)效率���,更好地適配不同渠道的需求變化,持續(xù)優(yōu)化銷售結(jié)構(gòu)�,保障公司業(yè)績穩(wěn)健發(fā)展�����。

但是���,在這份“樂觀”背后,華致酒行依然面臨著不小的市場壓力�����。

白酒行業(yè)“馬太效應(yīng)”不減

華致酒行生存不易

在白酒營銷專家���、知名白酒分析師蔡學(xué)飛看來��,中國的流通酒企很像“夾心面包”���,一方面酒企牢牢掌握著產(chǎn)品資源,強(qiáng)勢管控著產(chǎn)品的市場定價(jià)權(quán)����,另一個(gè)方面����,各級渠道商牢牢掌握著市場分銷資源����,流通酒企的產(chǎn)品溢價(jià)并不高����,并且流通酒企的終端建設(shè)投資大,周期長���,難于管理�,在目前廠家渠道下沉與直營化�、酒類電商崛起等趨勢下,消費(fèi)者也非常理性�����,房租����、人力、物流等成本也不斷走高����,都是流通酒企發(fā)展的難點(diǎn)。

但俗話說,“背靠大樹好乘涼”����,依靠茅臺、五糧液兩位巨頭及其他名酒��,華致酒行曾經(jīng)有著近乎“壟斷性”的優(yōu)勢�。

可是,過度依賴“茅五”�����,也給華致酒行的發(fā)展埋下隱患�。

從招股說明書中可以看到,2016年-2018年�����,華致酒行白酒營收占全年?duì)I收比重92%以上�����,其中茅臺系列和五糧液系列帶來的營收占比均超過80%�����。可以說���,華致酒行對于茅臺、五糧液的依賴不言而喻�。

或許是不愿被人稱作“專賣茅臺、五糧液的酒行”�����,自2019年開始���,華致酒行不再單一披露各系列產(chǎn)品業(yè)績���,但在2021年4月,華致酒行董事長吳向東在業(yè)績說明會(huì)上表示�����,“‘茅五’等名酒營收占比仍高達(dá)70%”�����。

而這種過度依賴“茅五”的經(jīng)營模式���,也為華致酒行帶來了一定的風(fēng)險(xiǎn)��。

近年來����,貴州茅臺、五糧液正在重點(diǎn)布局直銷渠道��。財(cái)報(bào)顯示�����,2024年�����,貴州茅臺直銷收入為748.43億元���,同比增長11.32%�,占總收入的43.79%��。同期內(nèi)五糧液直銷模式收入約343.89億元億元�����,同比增長12.89%,占總收入的38.56%����。

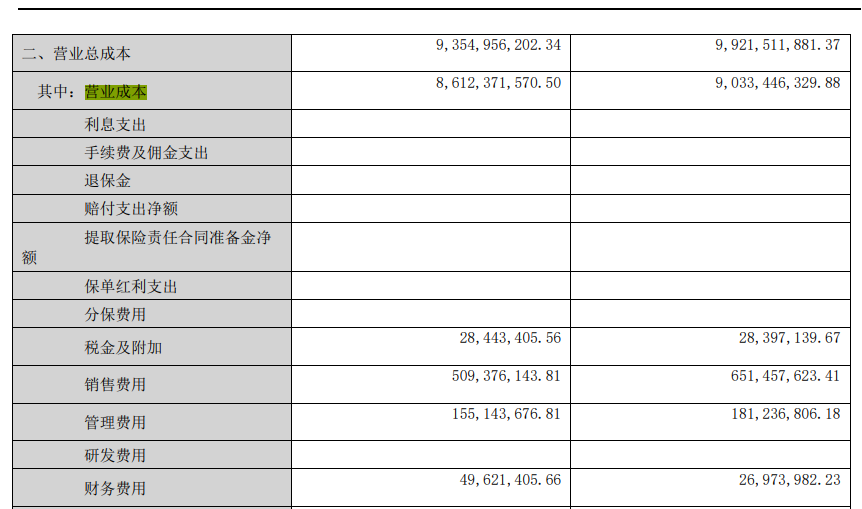

與此同時(shí),華致酒行的營業(yè)成本一直高居不下�����。以近兩年為例�,該公司在2023年�����、2024年先后投入約90.33億元���、86.12億元成本�����,分別占總收入的89.25%��、91.0%��。其中��,兩年內(nèi)累計(jì)投入的銷售��、管理����、財(cái)務(wù)費(fèi)用分別約11.61億元、3.36億元�����、0.77億元�,合計(jì)超過15.5億元。而這兩年該公司凈利潤累計(jì)不超過2.8億元����。

但是,華致酒行向大公快消表示����,銷售、管理�����、財(cái)務(wù)費(fèi)用的變動(dòng)是基于滿足日常經(jīng)營及業(yè)務(wù)正常發(fā)展所產(chǎn)生的合理波動(dòng)���。在企業(yè)運(yùn)營過程中��,各項(xiàng)費(fèi)用的投入旨在保障業(yè)務(wù)推進(jìn)與市場拓展���,進(jìn)而實(shí)現(xiàn)長期穩(wěn)健發(fā)展����。

作為總市值曾超過200億元的“中國酒類流通第一股”�����,華致酒行開始被投資者質(zhì)疑����。通過東方財(cái)富可以看到���,華致酒行的股價(jià)一路下跌��,從2021年12月31日盤中最高的53.36元/股�����,跌至2025年4月29日收盤的16.52元/股��,累計(jì)下跌69.04%����,總市值也降到了68.86億元。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號